자율주행 칩 패턴 예비조사: 엔비디아가 업계 선두, 화웨이가 중요한 역할 맡을 전망

Original Title: Autopilot Chip Pattern에 대한 예비 연구: NVIDIA가 업계를 주도하고 Huawei가 중요한 역할을 할 것으로 예상됨

자율주행 수준이 높아짐에 따라 프로세서 컴퓨팅 파워에 대한 수요도 증가

자율 주행 수준이 높아짐에 따라 프로세서의 컴퓨팅 성능에 대한 요구 사항이 높아집니다.

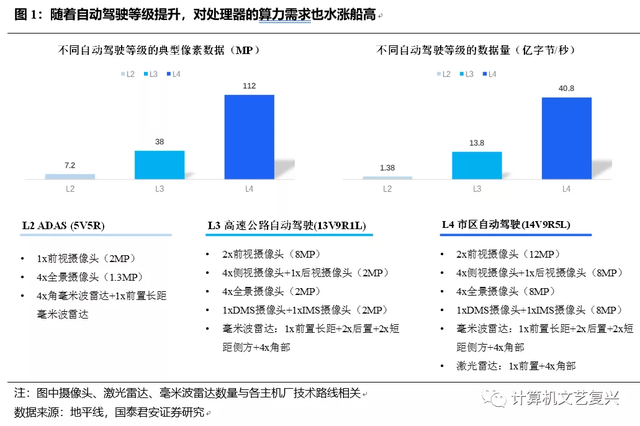

자율주행은 다양한 기상 및 조명 조건에서 주변 환경에 대한 실시간 인식이 필요하고 다양한 동적 또는 정적 물체를 식별 및 추적하고 가능한 행동을 예측해야 하므로 자율 주행 수준이 높아짐에 따라 해당 인식 수요도 크게 증가하고 있습니다. 수평선의 데이터에 따르면 L2 수준을 달성하려면 5개의 카메라 + 5밀리미터파 레이더가 필요하고 L3 고속도로 자동 주행을 달성하려면 필요한 센서 솔루션이 13개 카메라 + 9밀리미터파 레이더 + 1A로 크게 증가해야 합니다. 라이다(각 OEM은 서로 다른 방식을 채택하지만 센서 수가 크게 증가하는 추세는 분명합니다).

센서 수의 증가는 처리해야 할 데이터의 양도 빠르게 증가하고 있음을 의미합니다. 여전히 수평선의 데이터에 따르면 L4 자율 주행의 일반적인 픽셀 데이터는 112MP로 L2 자율 주행의 약 16배이며 처리해야 하는 데이터 양은 40억 8000만 바이트/초, 이는 L2 자율주행의 약 30배 수준이다.

Nvidia(NVDA.US)는 자율 주행 칩을 주도하고 여러 거대 기업에는 자체 강점이 있습니다.

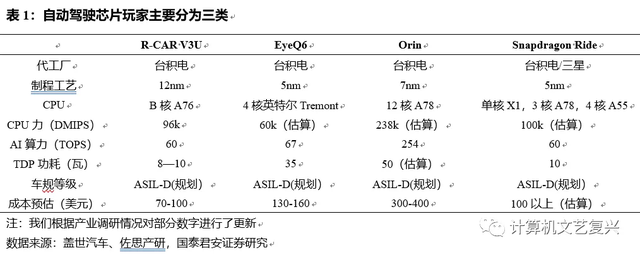

현재 자동 조종 칩의 주요 플레이어는 크게 세 가지 범주로 나눌 수 있습니다.

첫 번째 범주는 Qualcomm(QCOM.US) 및 Nvidia를 중심으로 높은 컴퓨팅 성능을 제공할 수 있는 개방형 플랫폼입니다. 이러한 유형의 플레이어는 매우 풍부한 소프트웨어 생태계를 가지고 있으며, 또한 준보편적 상태도 포함합니다. 소프트웨어 생태계 Qualcomm, Nvidia보다 약함 Huawei, Xilinx(XLNX.US) 등

두 번째 유형의 플레이어는 주로 Renesas, Infineon, NXP(NXPI.US), Texas Instruments(TXN.US), STMicroelectronics(STM.US) 등을 포함한 주로 전통적인 자동차 반도체 대기업입니다. Nvidia, Huawei 및 기타 제조업체가 게임에 진출한 후 이러한 플레이어는 어느 정도 영향을 받았지만 자율 주행을 완전히 포기한 것은 아닙니다. 예를 들어, Renesas는 자율 주행 칩 측면에서 이러한 유형의 플레이어 중 가장 빠르며 ADAS 및 AD용 ASIL-D 레벨 시스템 온칩 R-Car V3U는 컴퓨팅 성능에서 Qualcomm과 유사한 60Tops에 도달했습니다. 라이드 플랫폼 동일하지만 양산 시기 노드는 이후일 수 있습니다.

자체 FSD 시스템에 사용되는 Tesla 자체 개발 칩을 제외하고 주로 Tesla, Mobileye 및 국내 호라이즌, 검은깨 등을 포함한 플레이어의 자체 개발한 세 번째 유형의 인공 지능 ASIC 칩, 다른 제조업체는 종종 외부 제공 소프트웨어 및 하드웨어 커플링이 포함된 풀 스택 솔루션입니다.

삼

Nvidia는 현재 자율 주행 칩의 선두 주자입니다. 현재 많은 자동차 회사가 다음과 같은 여러 가지 이유로 Nvidia 칩을 선택했습니다.

NVIDIA는 자동차, 데스크탑, 클라우드를 중심으로 통합 GPU 하드웨어 아키텍처와 CUDA 소프트웨어 아키텍처를 구축했으며 인공 지능 고성능 컴퓨팅에서 강력한 컴퓨팅 파워를 보유하고 있습니다. Nvidia는 데스크탑, 클라우드 및 차량 터미널을 위한 통합 아키텍처와 통합 소프트웨어 개발 환경을 제공할 수 있는 업계 유일의 회사입니다. 자동차 측면에서 NVIDIA는 센서, 도메인 컨트롤러 및 데이터 수집 소프트웨어를 포괄하는 솔루션을 제공할 수 있는 종단 간 플랫폼을 구축했으며, 데스크톱 측면에서 자율 주행을 수행하는 회사는 종종 Intel CPU 및 NVIDIA 게임 카드를 구매합니다. 클라우드, CUDA 및 일련의 인공 지능 SDK는 Nvidia를 우회할 수 없으며 이미지 처리 및 기타 측면의 장점은 Nvidia의 시뮬레이션 플랫폼이 경쟁력을 유지하는 데 도움이 될 수 있습니다. 풀스택 기능은 자동차, 데스크톱, 클라우드의 모든 제품의 소프트웨어 플랫폼이 동일하기 때문에 엔비디아의 강력한 생태계를 보장합니다. 코드 수정. 동시에 Nvidia는 GPU 경로를 취하고 있으며 개발 프로세스가 비교적 쉽고 하드웨어에 대한 추가 조정이 필요하지 않으며 주요 상대는 대부분 ASIC 솔루션이며 전체 도구 체인은 그다지 성숙하지 않습니다 , 특히 개발자에게 친숙하지 않습니다.

Nvidia는 자율주행 시장에 더 일찍 진입했으며 진행 중인 주요 경쟁사보다 앞서 있습니다. 2021년 4월 Nvidia는 단일 SoC 컴퓨팅 성능이 1000TOPS에 도달할 수 있는 차세대 SoC-Atlan을 출시했으며 2023년에는 개발자에게 샘플을 제공할 예정이며 2025년에는 많은 차량이 설치될 예정입니다. 현재 Nvidia의 자동 조종 칩은 주요 경쟁사보다 2세대 앞서 있으며 주기보다 거의 2년 뒤쳐져 있습니다. 선점자 이점은 NVIDIA의 중요한 이점입니다. OEM의 경우 플랫폼이 선택되면 후속 마이그레이션 비용이 상대적으로 높기 때문입니다. 신경망 자체는 튜닝이 많이 필요합니다 하드웨어와의 결합도가 비교적 높기 때문에 특정 하드웨어에서는 더 나은 효과로 조정하기 어려울 수 있습니다 하드웨어 세트를 변경하면 일부는 조정이 필요합니다 이제 도구 체인이 그다지 성숙하지 않고 조정 프로세스가 더 고통스러울 수 있습니다.

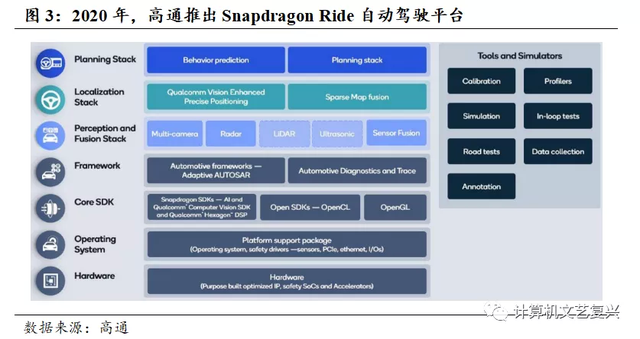

Qualcomm도 최종 테이블의 플레이어 중 하나가 될 것으로 예상합니다. 현재 Qualcomm에는 다음과 같은 몇 가지 장점이 있습니다.

가성비의 장점. 비용 측면에서 Qualcomm은 소비자 칩 및 조종석 칩의 선두 주자이며 소비자 칩 및 조종석 칩을 자율 주행 칩으로 마이그레이션하면 Qualcomm에서 일정 비용을 절감할 수 있습니다. 예를 들어 Qualcomm의 1세대 Ride 플랫폼은 이중화를 위해 2개의 조종석 칩과 ASIL-D 자동차 수준 자동 조종 장치 칩을 사용합니다. 전력 소모 측면에서 볼 때 Qualcomm의 중요한 라이벌 NVIDIA 칩에서 병렬 컴퓨팅의 주인공은 GPU입니다.일부 일반적인 신경망 모델을 수행할 때 효율성이 ASIC만큼 좋지 않으므로 NVIDIA의 자율 주행 칩의 에너지 효율성 비율은 약함(물론 NVIDIA도 GPU의 약점을 알고 있고 칩에 ASIC 아키텍처로 구현된 딥 러닝 가속 엔진도 있습니다).

Qualcomm은 조종석 영역의 절대적인 리더이며 자율 주행 솔루션의 추진에 기여합니다. 퀄컴의 데이터에 따르면 2020년 말 기준 상위 25개 완성차 업체 중 20곳이 퀄컴의 스냅드래곤 오토모티브 디지털 콕핏 플랫폼을 선택했으며, 8155 플랫폼이 탑재된 모델은 2021년 양산되며 2022년까지 퀄컴이 70%를 차지할 것으로 전망된다. - 시장 점유율 80%, 향후 시장 점유율이 더 늘어날 여지는 크지 않지만(OEM은 일반적으로 백업용으로 2개의 플랫폼 선택), 조종석 영역에서 Qualcomm의 위치는 의심의 여지가 없습니다. 운전석에는 NVIDIA가 있으며, 이 분야의 고객은 Mercedes-Benz, Audi, Hyundai 등 소수에 불과합니다. 콕핏 도메인은 콕핏 도메인보다 침투 속도가 빠르기 때문에 퀄컴은 콕핏 도메인을 통해 많은 OEM들과 협력 관계를 형성하고, 콕핏 솔루션을 통해 끼어들고, 자체 자율주행 솔루션을 OEM에 푸시했다. OEM의 경우 조종석과 자율주행에 대해 동일한 공급업체를 선택하는 것이 더 유리하다. 두 칩 제조사의 소프트웨어 지식을 배우기 위해 두 팀을 동시에 유지하지 않기 때문이다.

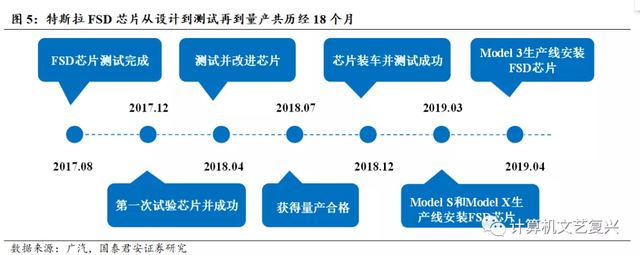

Tesla(TSLA.US)는 상대적으로 폐쇄적인 생태계로, Tesla는 Mobileye, NVIDIA와 결별한 후 2019년 4월 자체 개발한 FSD 칩을 출시했습니다. FSD 칩의 연구개발은 2017년 시작해 설계부터 양산까지 18개월이 걸렸고, 2019년 4월 모델3에 정식 적용됐다. 같은 기판에 두 개의 칩이 있고 각 칩은 72 TOPS의 연산 능력을 가지고 있으며 구동 과정에서 두 개의 칩이 같은 데이터를 동시에 분석하고 분석 결과를 비교하여 서로를 검증하고 안전성을 높입니다. 자율주행의.

Tesla의 FSD 칩의 특성은 주로 고속 이미지 처리, NPU 및 SRAM의 세 가지 측면에서 구현됩니다.

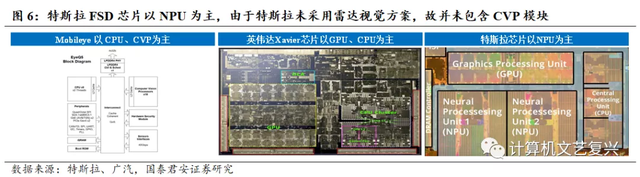

주로 NPU: Mobileye EQ5 칩은 CPU, CVP, DLA 및 MA, 주로 CPU 및 CVP의 4개 모듈로 구성되며, NVIDIA Xavier 칩은 주로 GPU, CPU, DLA, PVA 및 2개의 ASIC(주로 GPU 및 CPU)으로 구성됩니다. Tesla FSD 칩은 주로 3개의 모듈(CPU, GPU, NPU), 주로 NPU로 구성됩니다. Tesla는 레이더 비전 솔루션을 채택하지 않고 CVP 모듈을 포함하지 않기 때문입니다.

고속 이미지 처리: 1) 데이터 전송 측면에서 FSD 시스템의 이미지 프로세서 SIP의 데이터 전송 속도는 초당 25억 픽셀에 도달하여 8대의 카메라가 수집하는 데이터 양보다 훨씬 빠릅니다. 2) 데이터 처리 측면에서 FSD 칩에 내장된 이미지 프로세서 ISP의 최대 처리 속도는 초당 10억 픽셀로 가장 빠른 소비자 급 비디오 전송 DP1.4 표준에 도달했습니다.일반적으로 자동차 칩은 뒤쳐집니다. 소비자 등급 칩.

SRAM: ISP의 주요 기능은 카메라에서 생성된 원본 3원색 데이터를 복잡한 이미지 정보로 변환하는 것입니다. 이 정보는 추가 처리를 위해 NPU에 들어가기 전에 SRAM에 저장됩니다. Tesla 칩의 수석 엔지니어인 Pete Bannon에 따르면 완전 자동 운전을 위한 캐시 대역폭은 최소 1TB/초에 도달해야 하며 FSD 칩 SRAM의 대역폭은 2TB/초에 도달해야 합니다.

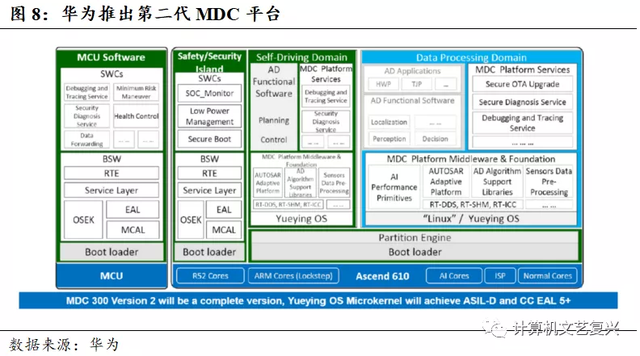

화웨이는 자율주행 분야에서 매우 중요한 세력이 될 것으로 예상된다. Huawei가 자체 개발한 Yueying 운영 체제는 LINUX와 호환되며 QNX의 마이크로 커널과 낮은 대기 시간을 달성할 수 있습니다.이렇게 하면 원래 LINUX 프레임워크에서 개발된 많은 알고리즘을 이 자동차 수준의 대량 생산 작업으로 마이그레이션하는 것을 실제로 줄일 수 있습니다. 시스템에서 소프트웨어 마이그레이션의 어려움. 동시에 화웨이는 칩 거물 중 유일한 센서 제조업체이며 라이더와 밀리미터파 레이더 모두 자체 개발합니다.

10

Mobileye는 블랙박스 솔루션을 제공하며 특정 경쟁 압력에 직면해 있습니다. Mobileye는 블랙박스 솔루션을 제공하는데, 이는 OTA가 큰 추세이고 OEM의 경우 블랙박스 솔루션이 점점 더 그들의 요구를 충족시킬 수 없게 되었기 때문에 업계가 현재 이에 대해 낙관하지 않는 중요한 이유이기도 합니다.